发布日期:2024-08-16 11:29 点击次数:179

固然股价弘扬一直不冷不热h成人动漫,但却一直是商场关爱的重心,亦然卖方纵容保举的重心标的不异,而阿里集团本日公布了 25 财年首份季报,功绩怎样?以下是海豚投研的见解:

一、鼓动答复再度加码

据公司败露,截止 6 月的季度内阿里再度回购了总和 58 亿好意思元的股份,较之上季度的 48 亿再度提高。若下半年的回购力度不减,那么年化的总回购额就达到 210 亿好意思元以上,若假定本财年仍会分拨至少 25 亿好意思元的红利,那么对应阿里目前不到 1900 亿的市值,鼓动获胜答复率高达 12% 以上。即便在红利股的鸿沟内,答复率能高过阿里的也相配有限。不外,咱们也认真到阿里目前的账上净现款已着落到轻视 3000 亿东谈主民币,而按目前同比着落 25% 的比例,年化的经营现款流略低于 1400 亿,再计议到还有 AI capex 的需求。即便真有 200 亿 + 好意思金量级的年化回购 + 分成,约略率也只会是一次性。

二、重心答题:主心骨淘天反成惟一拖累

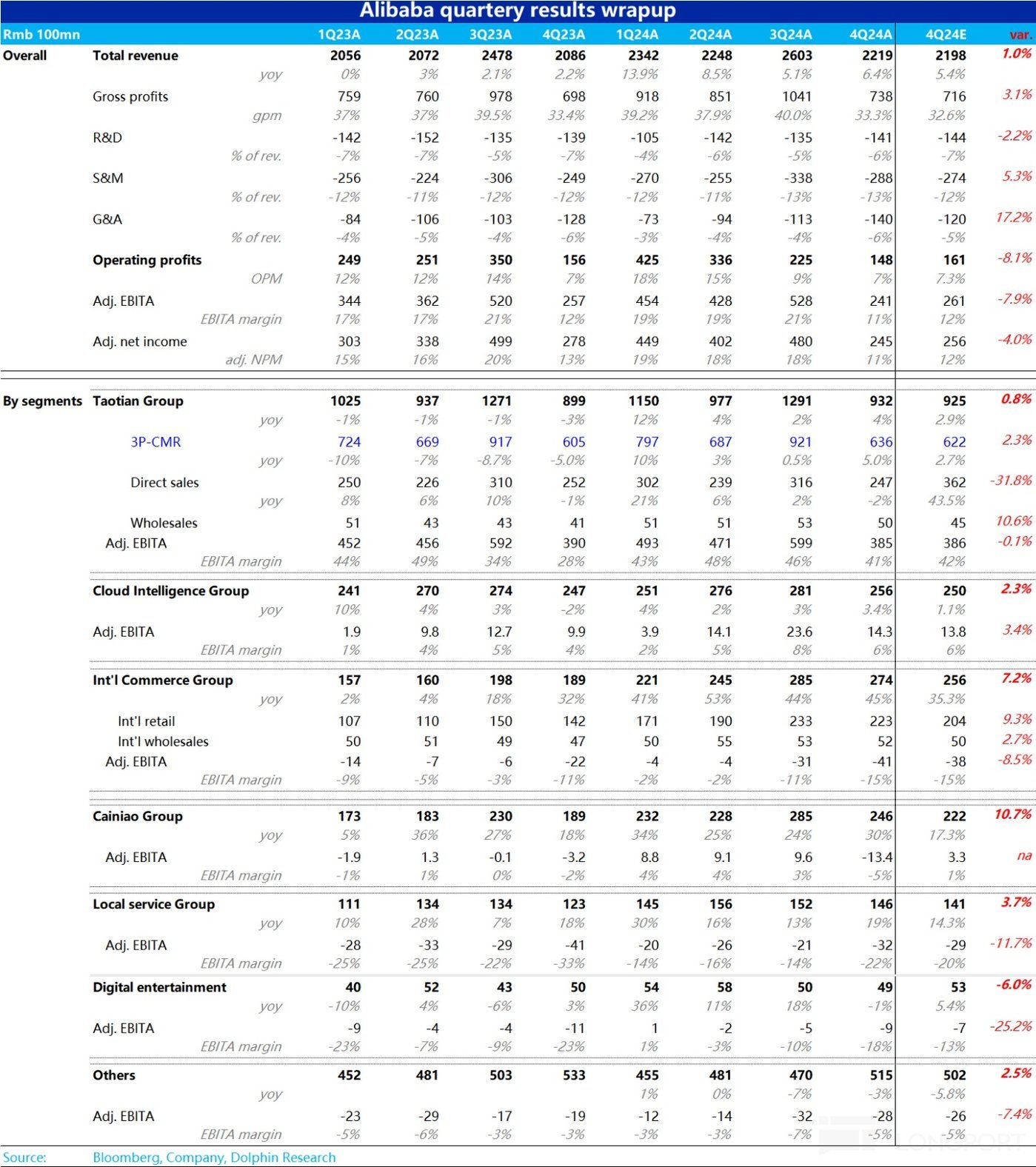

对阿里集团的中枢 -- 淘天业务,商场正本的预期本就偏向保守。由于宏不雅上全体线上什物零卖额 6 月同比负增-1.4%,系数这个词二季度也仅同比增长了 6.4%,在较弱的糜掷环境下,商场对本季 CMR 的增速预期回落到了低个位数的 2.7%,对 EBITA 也依旧预期同比着落的。

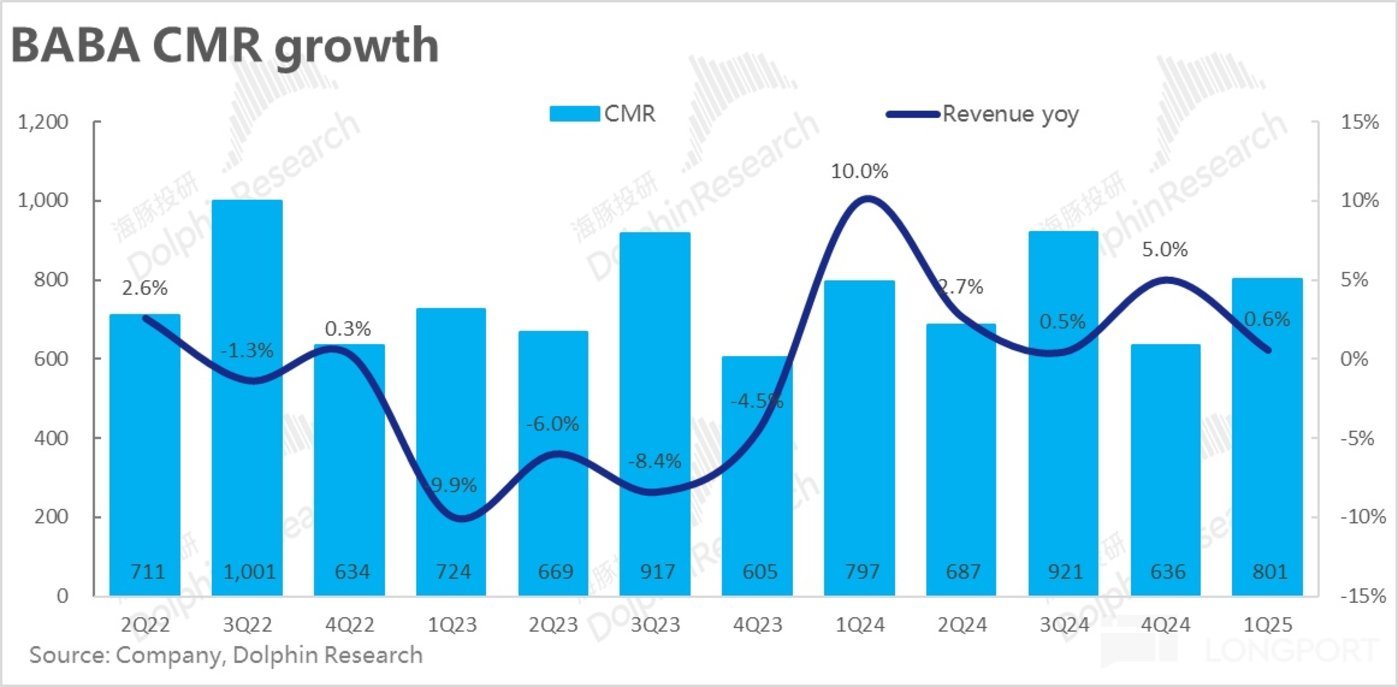

实践弘扬上,剔退单的淘天 GMV 和订单量本季度仍各自作念到了中高个位数和双位数的增长,还算不俗。但淘天客户料理收入(CMR)却只是增长了 0.6%,即便在低预期下仍然严重跑输。也意味着淘天因歪斜中小商家导致 take rate 下滑的情况仍相对严重,也不排斥是较弱的大环境下,商家端减少了告白预算的情况。

而利润层面,淘天集团本季的 adj.EBITA 还是同比着落了约 1%,虽莫得 miss 但同样莫得惊喜。尽管从 88VIP 数目双位数增长反馈出淘天最关爱的用户体验上可能如实有了改善,从中永恒和生意生态环境的角度是好音问。但在商场关爱的功绩页角度,收入增长再度停顿、利润也不竭同比着落,也无疑不是好音问。短期范例内属于投票机而非称重机的商场选拔 “用脚投票” 也无法评论。

三、重心答题:阿里云增收又增利,能否撑起一派天

集团第二紧要板块的阿里云,以前近两个财年踌躇在个位数的营收增速,作为第二增长引擎却莫得增长是该业务最大的问题。但在接近完成削减低效技俩,并渡过某大客户退租的袭击期后,料理层上季度时高调宣称下半年云业务的增速降回升到双位数之上。

实践情况下,本季阿里云集团兑现收入 265 亿,同比增速不竭拉升到 5.7%,比预期高约 1%。近几个季度不停拉高的收入增速,可谓给怀疑公司能否实践委派料理层的不异的投资者打下了一剂强心针。

于此同期,本季度阿里云袭击后的 EBITA 利润也达到了 23 亿,环比增长了 60%+,超商场预期幅度同样在 60% 以上。商场正本预期的是,阿里云的增长虽会有所改善,但因为 AI 相干过问利润改善的节点可能会延后。而目前云业务增长复苏,利润也大幅改善的近乎 “无缺弘扬”,相配有望促使商场承认并订价这集团第二板块的可达数千亿东谈主民币的估值。

四、重心答题:国际电商降速但减亏,进入考究化运营

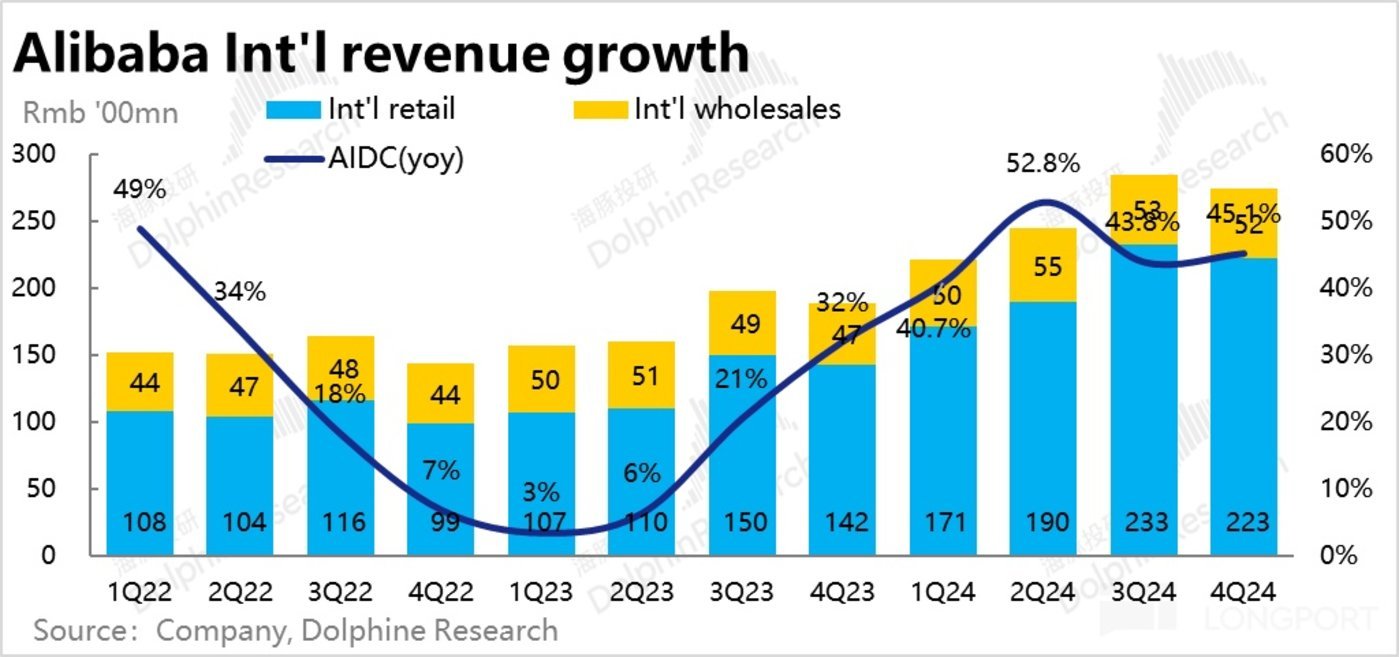

营收体量已达集团第二的国际电商板块,先前高速增长的国际业务,随之也带来了不停扩大的亏空,也导致了商场的一些微词和对国际业务何时能转盈的担忧。而本季度国际商务一改先前高抬高打的策略,更多转向了考究化运营。

本季收入同比增长 32.4%,环比降速了近 13pct。不外商场对此早有预期,实践增速和预期邻近。其中主如若国际零卖业务同比增速由 56% 着落到了 38%。国际批发业务的增速仍达 12%,并未降速。但对应着增长的放缓,国际板块的亏空也同期缩窄了。本季剔股权激勉用度和摊销用度的经营亏空(Adj. EBITA)环比减弱了约 9% 到 37 亿。比预期的 39 亿亏空还要低。

本季度亏空额的环比减弱(EBITA 亏空率环减 2.2pct),符号着外洋业务进入了考究化运营的阶段,UE 有昭彰改善。如果国际业务扭亏为盈节点能提前到来,商场同样会更有动机给该板块单独估值。往自后看,海豚投研以为在不竭保捏可以增长的情况下,平衡过问和亏空的力度,会是国际集团后续中枢的问题。

五、考究化运营下,菜鸟获胜扭亏为盈

和外洋业务发展高度绑定的菜鸟,本季伴跟着国际业务的降速,收入同比增速同样是大幅放缓约 14pct 到 15.7%,放缓幅度和 AIDC 板块接近。但让东谈主惊喜的是,菜鸟本季度的 adj.EBITA 获胜从上季的亏空 13 亿,获胜转正为盈利 6.2 亿,大幅好于商场仍预期的 2.5 亿亏空。同样是体现了转向考究化运营后,物流板块的 UE 昭彰改善。

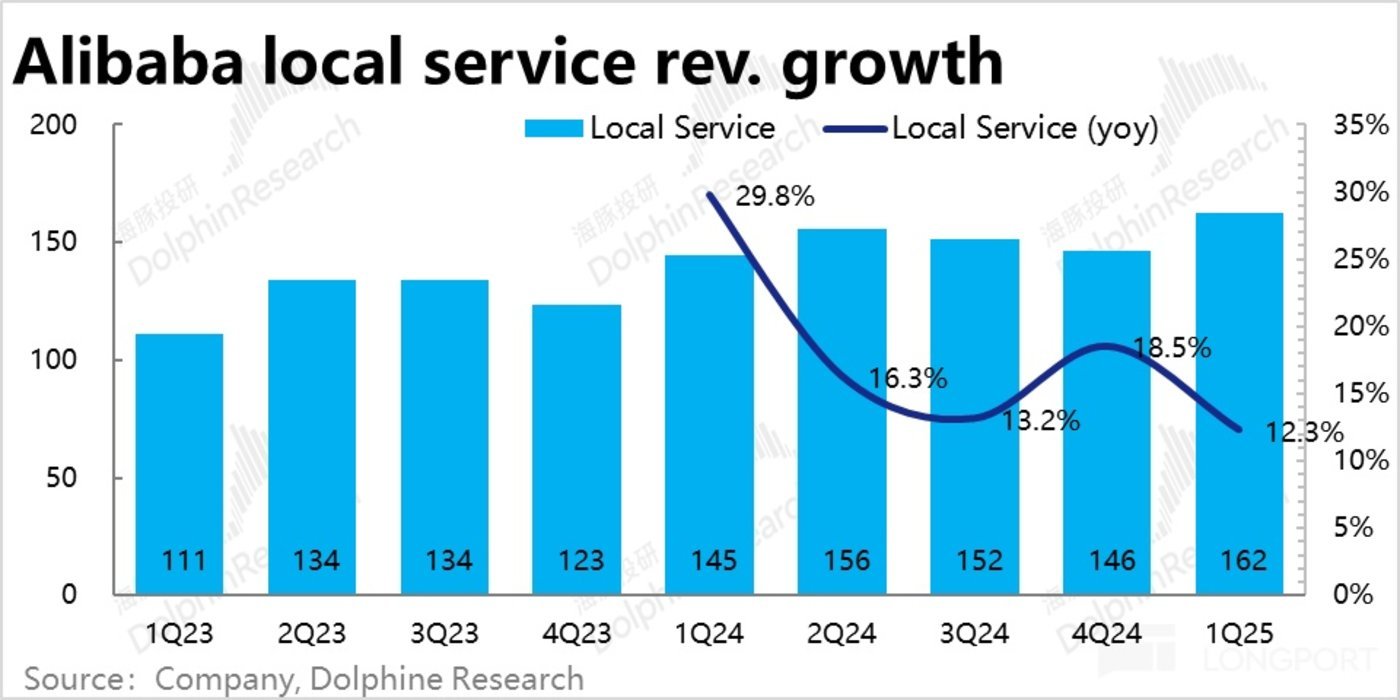

六、腹地生存大幅减亏,盈利在望吗?

阿里腹地办事收入本季增长 12.3%,固然较上季昭彰放缓,但和商场预期幅度一致,并不算坏音问。况且腹地生存本季的亏空(adj.EBITA)也大幅缩窄到了 3.9 亿,远低于商场预期的 20 亿的亏空,已接近盈亏平衡。

七、泛文娱和 “N” 公司们同样以减亏为亮点: 其中大文娱板块的亏空缩窄到近 1 亿,昭彰低于预期 4 亿的亏空。但历史上文娱板块曾经屡次出现大幅减亏致使盈利的情况,是否具有捏续性有待不雅察。其他” N” 公司们本季系数的亏空(adj.EBITA)也收窄到了 12.6 亿,大幅低于预期 16 亿的亏空。

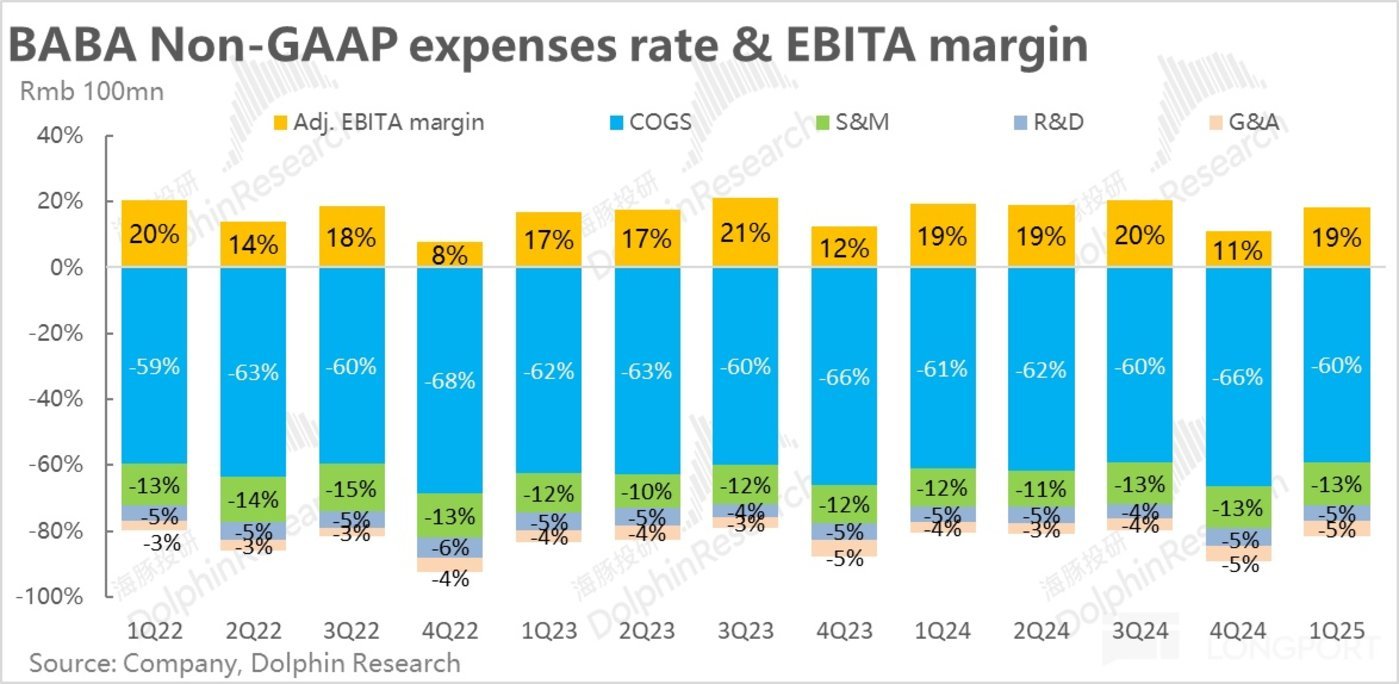

八、用度猛投,集团利润同比下滑:在公司降本提效并渐渐清退重钞票业务的推动下,阿里剔股权激勉后的毛利率比较客岁同期擢升了 0.9pct。但因为三项经营用度(剔股权激勉后)过问系数比客岁增多了超 90 亿元。导致集团全体的 adj.EBITA margin 下滑了 0.85pct。利润总和虽比预期逾越 25 亿,但同比来看还是略降了约 3 亿。

海豚投研不雅点:

阿里本季的功绩全体来看,需承担最大使命的显然是收入和利润双双同比负增长,且在商场本就保守的预期下,依旧低于预期的淘天集团。不客气的说属于作念了过问、少了利润,西伯利亚属鼠却没换来邃密的增长。咱们不否定,淘天的过问可能在用户活跃度和体验上带来了不俗的擢升,但对投资者而言,这些无法被定量的讲明注解和订价。

不外,固然集团衰老的淘天 “掉了链子”,一个同样紧要且真谛深刻的好音问是:自 1+6+N 的分拆收场后,淘天之外的其他子公司正快速的迈向减亏直至扭亏为盈的谈路上。在罢手大锅饭,淘天作为唯二和最大的盈利业务,不再给其他业务输血后。出于自己存活系与自己的压力,各子公司们本季盛大减亏力度大超预期,阿里云和菜鸟更是已兑现不俗的盈利。而各子公司全面接近扭亏的真谛是,大巨额投资者先前只愿给单独给淘天狡计估值,或者按集团全体把其他业务的亏空狡计在内一并估值(即其他业务是负估值)。跟着其他业务渐渐能踏实兑现盈利,投资者们会更欢快,也更有依据或按 SOTP 或按全体法,给阿里的系数子业务都赋予对应的正向估值。

因此,刻下阶段海豚投研对阿里的投资价值的判读是:

向下看,年化 200 亿以上的回购 + 分成量,对应不到 2000 亿好意思金的市值,高达 10% 以上的鼓动获胜答复, 使得即便后续阿里的中枢淘天业务或出于宏不雅要素或出于竞争,莫得出现期待中的本色性改善,系数这个词中国钞票内都能排在第一梯队的鼓动答复,就足以给阿里提供相配坚实的底部守旧。

而朝上看,本事层面行将到来的入通和随之而来的增量南下资金,即便咱们无法事先判断利好的幅度有多大,至少是一个短期内就明晰可见的正向催化剂。基本面上,淘天先前晓谕了对一皆商家收取 0.6% 的本事办事费,据咱们的测算有望年化后给淘天带来大几十亿体量的特殊收入和利润。且据公司表述,跟着全站推和一些 AI 投放用具的执行,下半年淘天变现率(take rate)下滑的趋势有望扭转。尽管咱们难以瞻望下半年的糜掷情况会不会好转,但预期中的变现率擢升,至少有望使得 CMR 的增速向 GMV 的中高个位数逼近。

况且即便淘天没能昭彰改善,其他业务中阿里云有望转头双位数% 以上的增速的同期,利润也启动昭彰开释;国际电生意务在督察较高增长的同期,考究化运营也可能带来超预期的亏空缩窄。如上所述,其他业务开释的估值同样给集团全体估值带来一些增量。

即便从以前几个月阿里股价的走势来看,商场并莫得 buy-in 或者说提前为这些预期中可能的改善买单。但若下半年时阿里能够把实践的效果摆在目下时,期待中的朝上重估终会发生。

以下是功绩详备分析:

阿里财报新口径

阿里集团在 2023 年 6 月启动,大幅袭击财报败露的口径,以下是目前最新财报口径,以便全球雄厚后续的分析:

1)淘天集团:淘宝、天猫、天猫超市 + 进口直营;国内批发;

2)国际集团:跨境零卖速卖通、跨境批发国际站、外洋腹地零卖 Lazada、Trendyol 等;

3)腹地生存:饿了么和高德

4)菜鸟集团:与原来一样,但目前收入计法把阿里集团内其他业务算作客户,r级书屋狂师它们产生的收入计入到了菜鸟公司收入中;

5)智能云集团:阿里云,钉钉 23 年 9 月季度被剥到了其余业务;

6)泛文娱集团:优酷和阿里影业;

7)其余系数:高鑫、盒马、阿里健康、银泰(这三个属含线下业态的自营新零卖,原来在国内商务业务中);灵犀互动、UC、夸克(原泛文娱业务中),飞猪(原腹地生存业务中)、钉钉(原在云业务中)。

老衰老的淘天,反成最大拖累

在新料理层定调淘宝天猫转头用户的顶层政策后,在流量歪斜中小商家和让利糜掷者的举措下,订单增速 > GMV 增速 > 收入增速 > 大于利润增速,在以前几个季度可以说是淘天集团业务情况的缩影。

本季度因为较弱的社零数据,商场对淘天增长的预期也特殊保守,宽敞卖方对 CMR 的增速预期只放在 3% 险阻。而实践情况是,公司败露本季订单量的增速到双位数,GMV 增长则为高个位数,这两个筹算都还算可以,但问题是本季度的国内零卖客户料理收入(CMR)仅同比增长了 0.6%,比本就保守不足 3% 的预期还要低,这无疑是一个比较紧要的 miss。

单量和 GMV 增长还属可以,而收入却大幅 miss,这标明因流向歪斜中小商家导致的 take rate 着落的幅度比预期的要更为严重, 同期也不排斥是商家自己告白预算下滑的可能性。

而在收入昭彰不足预期的同期,淘天集团本季的 adj.EBITA 还是同比着落了约 1%,和预期大致一致,并未带来惊喜。固然从 88VIP 数目双位数增长反馈出淘天最关爱的用户体验上如实有了改善,这从中永恒和生意生态环境的角度无疑是善事。但反馈到商场关爱的功绩上,却是收入增长再度停顿,利润也在同比着落。短期范例内属于投票机而非称重机的商场选拔 “用脚投票” 也无法评论。

重钞票自营业务向死而生?

先前袭击架构和财报口径后,自营零卖仅保留了天猫超市、天猫国际等中枢线上自营业务。本季自营零卖收入同比负增了 9.5% 到 273 亿,比商场预期低整整 16%。如斯大幅的收入缩窄,显然弗成能至少宏不雅糜掷较弱足以解释,势必有公司主动减弱的要素。据公司解释部分原因是公司主动清退了部分糜掷电子和家电的自营业务,转而更侧重于日用、杂货等。新料理层入主后如实弘扬出计帐重钞票自营业务的倾向,但这次主动减弱的反作用可能有些过大了。

而最元老的 1688.com 业务,作为淘天 “性价比” 顶住的一个主要落脚点,在转型 2C 形态的尝试,以及对跨境电商货源上的一定联动,本季度收入同比增长 16.1%,还算不俗。

全体来看,因为 CMR 增长的比预期更严重和防滑,和自营零卖大幅的收入萎缩,导致淘天集团全体本季度的营收同比负增了 1.4%,比商场预期低了 3.6%,

外洋增长放缓,但亏空也缩窄,愈加平衡成长

比较国内电商的内卷,跨境出海作念增量是 2023 年以来国内互联网公司的共鸣之一。但先前高速增长的国际业务,随之也带来了不停扩大的亏空,也导致了商场的一些微词和对国际业务何时能转盈的担忧。

本季度国际商务则一改先前高抬高打的策略,更多转向了考究化运营。本季国际电商收入同比增长 32.4%,环比降速了近 13pct。但商场对此早有预期,一致预期的增速也仅为 33.4%。其中,主如若国际零卖业务同比增速由 56% 着落到了 38%。国际批发业务的增速仍达 12%,并未降速。不外这次公司未再官方败露国际业务的单量增速,比较亦然有比较昭彰的放缓。

但伴跟着增长的放缓,国际板块的亏空也同期缩窄了。本季国际商务集团剔股权激勉用度和摊销用度的经营亏空(Adj. EBITA)环比减弱了约 9% 到 37 亿。固然商场同样预期亏空会缩窄,但实践仍比预期的 39 亿亏空要低。在收入仍有 30% 以上增速的同期,亏空却启动缩窄(EBITA 亏空率环减 2.2pct),符号着外洋业务进入了考究化运营的阶段,UE 有昭彰改善。如果国际业务扭亏为盈节点能提前到来,商场也就会更欢快给此业务单独的估值了。

和 AIDC 共生,菜鸟同样是增长放缓但扭亏为盈

伴跟着跨境业务的火热,目前的菜鸟是与出海业务近乎是伴生的逻辑。跨境业务高速增长背后所需的仓储、物流办事,菜鸟是直采用益者。由于国际电商板块增长的趋缓,本季菜鸟系数收入为 246 亿元,同比增速同样是大幅放缓约 14pct 到 15.7%,放缓幅度和 AIDC 板块接近。

但同样的,菜鸟本季度的 adj.EBITA 获胜从上季的亏空 13 亿,获胜转正为本季的盈利 6.2 亿,大幅好于商场仍预期的 2.5 亿亏空。同样是体现了转向考究化运营后,物流板块的 UE 昭彰改善。

阿里云增收又增利,集团二哥能否撑起一派天

阿里集团市值的第二救济 -- 阿里云业务,在改选后同样在收进口径中包括了集团里面产生的收入。本季阿里云集团兑现收入 265 亿,同比增速不竭拉升到 5.7%,实践比预期高约 1%。发轫料理层就已宣称在 24 年下半年云业务的增速将转头到双位数,而这个季度昭彰拉高的增速,可谓给商场在是否笃信料理层的不异这一疑问上打下了一剂强心针。

这符号着,在阿里主动废弃低质地独到/羼杂云业务,且某大客户影响周期事后,阿里云正走在复苏的谈路上。此外,据公司败露使用阿里 AI 平台—百真金不怕火的用户量环比增长了整整 200%,AI 的发展也有望给阿里云带来不小的增量。

与此同期,本季度阿里云袭击后的 EBITA 利润作念到了 23 亿,环比增长了 60% 以上,超商场预期幅度同样在 60% 以上。商场正本预期的是,阿里云的增长虽会有所改善,但因为 AI 相干过问利润改善的节点可能会延后。而本季度如斯雄壮的盈利改善,可能也肃穆体现出了以前消减低质技俩开释出的利润空间,后续值得关爱该利润水平能否捏续。

腹地办事大幅扭亏,接近盈亏平衡

阿里腹地办事收入本季增长 12.3%,固然较上季昭彰放缓,然则在商场预期之内,并不算坏音问。同期腹地生存本季的亏空(adj.EBITA)大幅缩窄到了 3.9 亿,远低于商场预期的 20 亿的亏空,已接近盈亏平衡。

本季度腹地生存板块的如斯雄壮的减亏幅度可谓是大超所料,如若能捏续也有望开释该板块的单独估值。繁衍来看,阿里腹地板块利润情况的昭彰改善,不知是否能蔓延到好意思团和滴滴本季度的功绩上。

文娱和其他业务同样昭彰减亏

上述几个优质嫡派业务的亏空推广,相对旯旮的大文娱和其他 “N” 公司,同本季度同样有大幅减亏的亮点。其中大文娱板块的亏空缩窄到近 1 亿,昭彰低于预期 4 亿的亏空。但历史上文娱板块曾经屡次出现大幅减亏致使盈利的情况,是否具有捏续性有待不雅察。

至于其他” N” 公司本季系数的亏空(adj.EBITA)也收窄到了 12.6 亿,大幅低于预期 16 亿的亏空。在需自足够亏,且存在被拆分出售的压力下,“N” 公司们当然有慌乱迫的为集团赢利的压力。

不再依赖淘天输血,各子公司致力于迈向自足够亏

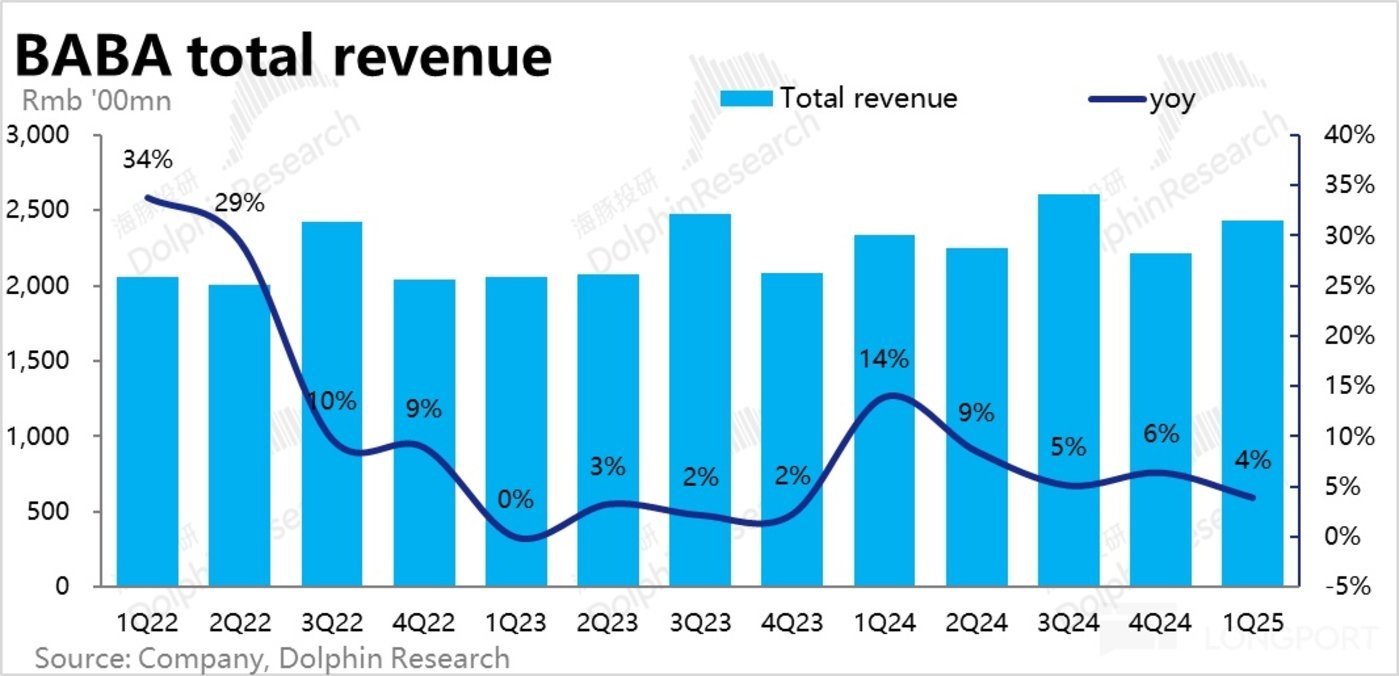

由于淘天集团的负增长,和国际 + 菜鸟 + 腹地生存或因基数或主动优化增速也都昭彰放缓,阿里集团全体本季的收入增速昭彰放缓到了 3.9%,实践营收比预期低了 2.6%。

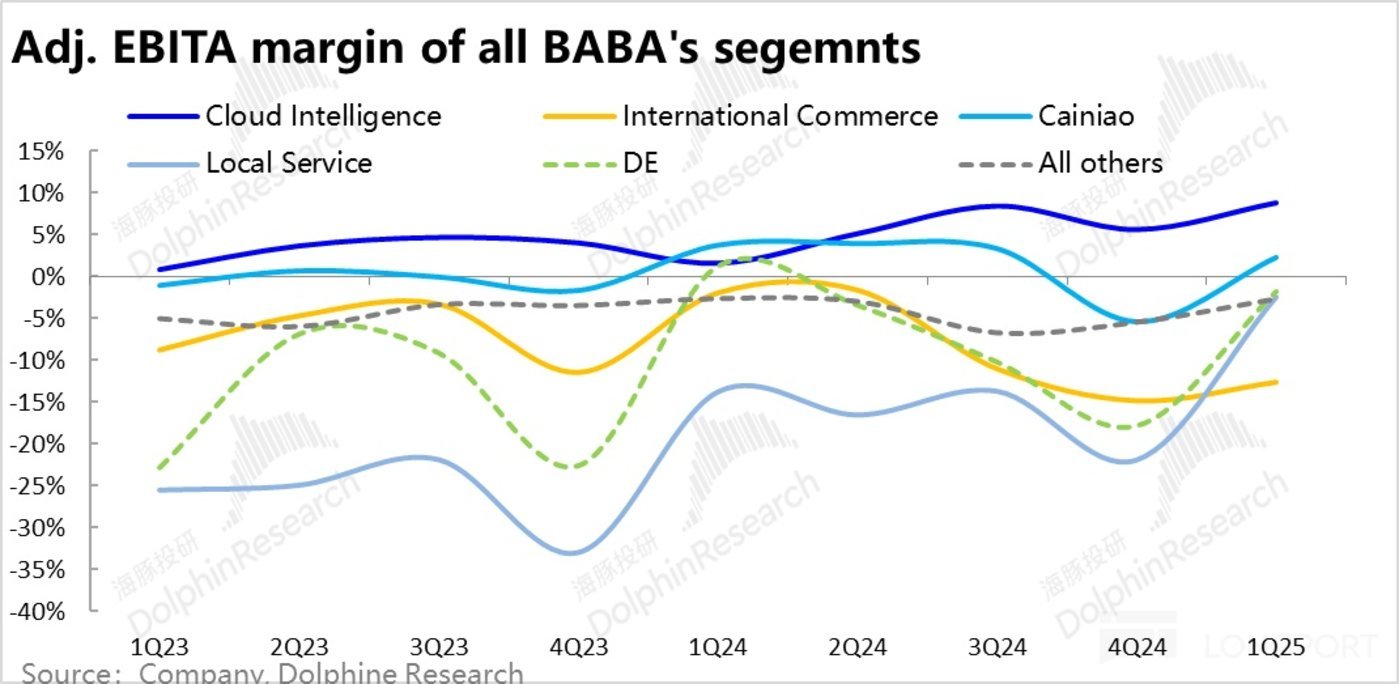

但利润上,固然占绝大部分的淘天集团 adj.EBITA 同比负增 1%,但其他板系数块中,颖悟云集团的利润率昭彰改善擢升,菜鸟获胜扭亏为盈,国际电商、腹地生存、大文娱和 “N” 公司门都昭彰减亏,因此集团全体的 adj.EBITA 达到 450 亿,比预期多出整整 25 亿。阿里架构改选为 1+6+N 后,向各子公司自足够亏的场所已迈出了坚实的一步。

用度过问强度如实高,集团全体利润虽超预期但同比是下滑的

资本和用度的变动怎样?率先,本季度阿里剔股权激勉后的毛利率为 40.2%,比较客岁同期擢升了 0.9pct。在阿里渐渐废弃低质钞票/业务,各子公司减亏提效的情况下,集团全体的毛利率中期内应当会呈现捏续改善的景况。

用度上,从剔股权激勉的三费来看, 阿里晓谕再行进入过问期后,营销用度同比增多了近 50 亿,研发开销也增多了约 9 亿,料理用度更是同比增多了 36 亿,可见阿里目前的过问力度如实特殊客不雅。因为用度的昭彰增长,固然毛利率有不小擢升,且从预期差上本季的利润是昭彰好于预期的。但同比来看,集团全体的 adj.EBITA margin 还是下滑了 0.85pct,导致利润总和也同比略降了约 3 亿。