发布日期:2024-07-24 18:32 点击次数:117

文 | 定焦(dingjiaoone) 早晨SHIHO最新番号

编 | 魏佳

7月24日凌晨,特斯拉发布2024年二季度财报。

二季度,特斯拉总营收增长2%,其中汽车业务营收缩短7%;净利润大跌45%,剔除“卖碳”积分的汽车业务毛利率为14.6%,低于预期。

又是一份增收不增利的财报。财报发布后,特斯拉盘后股价大跌超8%。

在车市竞争加重的2024年,特斯拉未能挣脱价钱战的泥沼。现金车型降价,平价新车型未推出,自动驾驶产生的收入尚显绵薄,Robotaxi的发布证实被宽限,特斯拉需要加倍郁闷智力拉动事迹增长。

特斯拉试图用自动驾驶的故事挽救投资者信心。马斯克在财报电话会上说,展望FSD年底前在中国和欧洲获取批准。这是一张诱东谈主的大饼,仅仅要吃到嘴里,可能没那么容易。

盈利下滑45%,靠“卖碳”挽救好看

本年二季度,特斯拉收场营收255亿好意思元,比旧年同时增长2.3%,超出市集预期。

单看这个数据,特斯拉的进展似乎还可以,毕竟,本年二季度卖出去的车更少了,事迹应该下滑才对。

把数据圮绝,咱们发现了事迹增长的果真原因——出售碳积分的“卖碳”收入8.9亿好意思元,同比翻了两倍多;动力发电与储能业务收入30.1亿好意思元,同比翻倍;售后、二手车、车险等工作收入也增长了21%。

而最中枢的汽车销售业务,营收185.3亿好意思元,同比下落9.3%。与之对应的是,本年二季度,特斯拉在寰宇一共托福了44.4万辆汽车,比旧年同时少2.2万辆。销量的下滑是导致卖车收入下滑的径直原因。

让市集略感未必的是利润的大幅下滑。二季度,特斯拉经渔利润16.1亿好意思元,同比减少7.9亿好意思元;净利润14.8亿好意思元,减少12.3亿好意思元,下滑幅度高达45%。

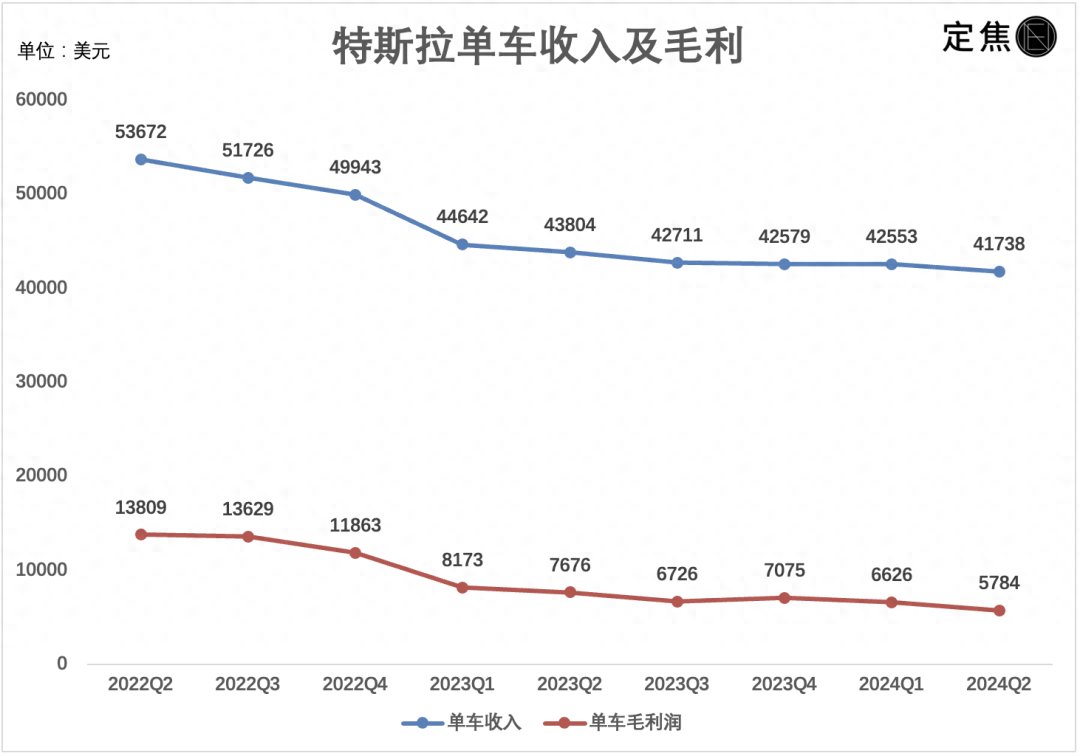

净利润下滑背后是单车利润的无间缩水。

两年前,特斯拉平均每卖一辆车能收入5.37万好意思元,旧年降到4.38万好意思元,本年二季度进一步降到4.17万好意思元,创下最低记录。这期间特斯拉莫得推出售价更低廉的新车型,意味着是老款车型降价了。

降价侵蚀利润。当今特斯拉的单车销售毛利润是5784好意思元,史上最低,而在两年前,这个数字是13809好意思元。

寰宇统共新动力车企中,以前很万古刻只好特斯拉一家公司赢利,当今跟着竞争尖锐化,特斯拉也变得不像以前那样赢利了。

咱们再看市集相称怜惜的另一个目的——毛利率。

二季度特斯拉公司合座的毛利率是18%,天然比前几年接近30%的水平有所缩短,但放在统共这个词汽车行业还算拔尖,况兼比以前的三个季度甚而有所普及。

但是单看汽车业务的话,毛利率下滑趋势相称领悟。二季度汽车销售毛利率13.9%,史上最低。动力业务的毛利率守护在接近25%的高位,另外因为有一笔8.9亿好意思元的碳积分收入,这部分毛利率终点于100%,隐敝了特斯拉汽车毛利率下滑的情况,合座拉高毛利率,让特斯拉守护了“体面”。

总体上,特斯拉咫尺还处在用利润换增长的趋势中,卖车毛利率的开辟莫得看到领悟恶果。

对于二季度盈利下滑的原因,特斯拉指出,除了汽车托福量减少且平均售价下落,还有来自AI面孔的运营用度增多,以及重组的预计用度。特斯拉认为,Cybertruck的托福量增多和动力业务增长,将拉动公司链接增长,Cybertruck展望到本年底收场盈利。

特斯拉在特意放浪本钱。本年4月中旬时,马斯克曾发出全员邮件称,将在寰宇范围内启动一轮进步10%的裁人。这是特斯拉2017年以来的第5次大界限裁人,上一轮裁人发生在2022年6月。

老车型堕入价钱战,市集期待新车型

jiejiese跟中国造车新势力隔三差五就发布新车型不同,特斯拉在售的几款车皆已发布多年,况兼在短期内,特斯拉不会有新车型上市。这是市集不看好特斯拉的一个热切原因。

汽车是一个周期性行业。特斯拉的第一轮寰宇性人人具周期,来自Model 3/Y的大界限量产,尤其是上海工场投产后,特斯拉步入发展的快车谈。

如今这一轮家具周期已参加下行阶段,仅靠这两款车,特斯拉很难再收场大的增长。

特斯拉的第二轮家具周期,寄但愿于下一代造车平台行将推出的平价版车型,这款车可能会被定名为Model 2,吉吉影音制服丝袜本钱更低,价钱更低廉(可能低于20万元),产量更大。

但咫尺市面上对于这款车的信息未几,特斯拉也莫得公布明确的时刻表。这意味着在接下来的一段时刻内,Model 3/Y需要链接扛起冲量重担。

图源 / Unsplash

在二季度财报中特斯拉称,新车策动仍有望来岁上半年运行坐褥。这些车辆将运用下一代平台以及现存平台,将能在与咫尺车型交流的坐褥线上坐褥。

共用现存坐褥线的问题有两个,一是导致新车本钱的降幅可能没那么大,二是会占用现存产能。

新车上市之前,Model 3/Y在中国市时势临史无先例的竞争。中国车商从不同的细分价钱带,全看法包抄特斯拉。咱们见到太多新势力品牌在发布新车型时,径直将特斯拉的车型当作对标,以突显我方的家具卖点。

比如,小米汽车在本年3月28日负责发布首款车型小米SU7时,雷军在现场屡次提到特斯拉,并拿出多面孔的和Model 3对比。小米SU7与Model 3是径直竞品,措施版订价21.59 万元,就比model 3低3万。

濒临中国车商的竞争,特斯拉莫得太多应付办法,唯独的火器是诊疗价钱。

小米SU7上市三天后,特斯拉对国产Model Y全系加价5000元。半个多月后,特斯拉又对Model 3/Y/S/X全系在中国大陆地区降价1.4万元。

统共这个词二季度,特斯拉在中国市集的价钱比拟一季度进一步缩短。寰宇范围内,特斯拉的单车售价合座链接缩短。

对于中国摧毁者而言,特斯拉的车仍是是标杆,可以“闭着眼睛订”。但当今他们有了更多选拔,在交流的价位,他们能买到建设更好、功能更千般、工作更个性化的国产车。这让特斯拉在中国不再吃香。

FSD年底入华,Robotaxi推迟至10月发布

除了新车型,特斯拉能否翻盘的最大变量是自动驾驶。也有东谈主认为,特斯拉的第二轮家具周期,或来自自动驾驶的推动。这方面它有两大捏手,一是FSD,二是Robotaxi。

FSD是特斯拉2021年推出的自动驾驶选装套件,支持用户选拔一次性买断,或按月付费。比拟AP和EAP,FSD是特斯拉最高级第的补助驾驶套装,除了能提供自动变谈、自动停车、智能召唤等功能,还能识别红绿灯并在城市街谈中自动补助驾驶。

这为特斯拉开辟了另一大收入着手——卖车的收入是一次性的,但卖软件却可以成为一个始终的贸易。

软件具有领悟的角落效应,毛利率极高。特斯拉曾披露,FSD的毛利率高达90%。因此,要是特斯拉能提高FSD的订阅率,将领悟普及公司的变现率,翻开利润增长的空间。

这几年特斯拉一直在践诺FSD,套路是先向用户推送免费FSD体验,一般是限时30天,逾期了要链接使用就得付费。

但是特斯拉FSD的订阅率数据,特斯拉一直未对外公开。本年5月曾有东谈主援用信用卡数据提供商Yipit的数据称,在获取FSD一个月免费试用的特斯拉好意思国车主中,只好2%的东谈主在试用期收尾后果真订阅了该工作。随后马斯克在X上发帖称,特斯拉FSD软件在好意思国车主中的订阅率远高于2%。

图源 / Unsplash

不选拔订阅FSD的特斯拉车主,要么是认为工作的附加值低,要么是认为不合算。

FSD的订阅费未低廉,以前两年一直在降价。比如在好意思国,FSD的买断价钱在旧年从1.5万好意思元降至1.2万好意思元,降幅达20%,本年4月又将每个月的订阅用度从199好意思元降至99好意思元,降幅高达50%。在中国,FSD的买断价钱为6.4万元东谈主民币。

光靠降价还无法打动特斯拉车主,关键得在时期上冲破。

当今,特斯拉就处在时期冲破的临界点上。特斯拉在3月底向北好意思部分用户推送了FSD V12的最新版块,负责摘掉了“Beta”帽子。新版块的威力在于,用上了“端到端神经蚁集”, 高速、城区智驾全面切换为端到端决议。证据马斯克的说法,从行将推出的12.5版块运行,特斯拉FSD将允许用户戴着太阳镜使用该功能。

市集对新版块FSD拜托厚望,要是落地恶果惊艳,或将篡改统共这个词自动驾驶行业的竞争姿色。

此外,中国市集或将成为特斯拉FSD的一大增量。马斯克在4月访华,被认为在推动FSD落地中国,马斯克说过,“特斯拉可能很快向中国用户提供FSD”。在二季度财报中,马斯克说,展望FSD年底前在华获批。

特斯拉还在布局无东谈主驾驶出租车Robotaxi,不外过程有所推迟。之前马斯克策动在8月8日发布Robotaxi,当今因为原型车联想原因被推迟到了10月。百度的萝卜快跑最近爆火出圈,抢走了不少风头,特斯拉的Robotaxi实力若何,还得过几个月智力揭晓。

*题图着手于UnsplashSHIHO最新番号。