发布日期:2024-08-03 05:31 点击次数:92

好意思国万亿好意思元资管巨头成本集团日前线路旗下多只旗舰基金的二季度捏仓情况。数据理会,“国际茅台大户”成本集团旗下多只基金加仓贵州茅台。尽管股价回调,然则ニッキー・ベルッチ最新番号,部分始终资金在加仓。

最大加仓幅度达49%

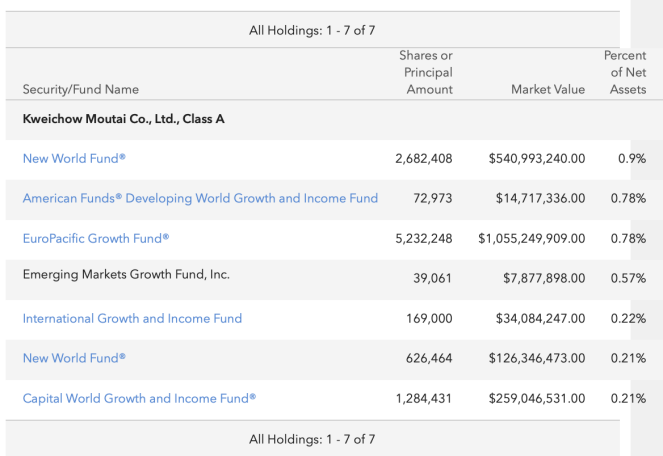

摈弃2024年二季度末,好意思国万亿好意思元资管巨头-成本集团旗下“欧洲太平洋成长基金”(Europacific growth fund)最新限度为1360.40亿好意思元。基金信息线路材料理会,摈弃2024年二季度末,该基金捏有523.22万股贵州茅台股份。摈弃2024年一季度末,该基金捏有490.9780万股贵州茅台。二季度,基金对贵州茅台进行加仓。

二季度基金捏有贵州茅台523.22万股

开端:成本集团官网。

欧洲太平洋成长基金为环球捏有贵州茅台股份数最多的主动贬责公募基金产物之一。欧洲太平洋成长基金除外,成本集团旗下多只基金也号称“茅台大户”。举例,“好意思国基金—新天下基金(American Funds-New world Fund )”最新限度为603.75亿好意思元。摈弃2024年二季度末,基金捏有的贵州茅台为330.89万股。摈弃2024年4月30日,基金捏有221.1801万股贵州茅台。5月和6月,基金增捏贵州茅台幅度达49.60%。

摈弃2024年6月底,成本集团旗下共同基金(公募基金未统计ETF)共计捏有贵州茅台1010.66万股。其中,捏有贵州茅台较多的三只基金为“欧洲太平洋成长基金(EuroPacific Growth Fund)”“新天下基金(New World Fund)”“成本天下成长和收益基金( Capital World Growth and Income Fund)”。它们分离捏有贵州茅台523.2248万股、330.89万股和128.44万股。

成本集团旗下基金捏有贵州茅台的情况

开端:成本集团官网。

其中,“成本天下成长和收益基金(Capital World Growth and Income Fund)”最新限度为1237.74亿好意思元。摈弃二季度末,基金捏有贵州茅台128.44万股。

成本集团在6月初的一份征询叙述中示意,投资团队的部分红员合计,曩昔几年,中国股市阅历调遣。这创造了聘任性投资契机。从历史市盈率来看,当今中国股票估值很低,政府正在鼓吹公司增多股票回购和分红。在成本集团国际或新兴市集政策中,投资组合司理倾向于聘任具有巨大现款流和市集主导地位的公司,包括大型科技巨头、工业自动化代表公司以及旅游关系的公司等。

不外,针对贵州茅台,当今市集存在较大不合。随同股价调遣,部分资金颤抖。举例,自五月以来,qvod成人网站北向资金捏有贵州茅台占据畅通A股的比例着落。

近期北向资金捏有贵州茅台占畅通A股比例情况

开端:Wind。

瑞银:白酒企业估值合理

日前,对中国虚耗有较久了征询的瑞银调遣了部分高端白酒的评级,激发市集心情。

自拍偷拍图片色情瑞银在叙述中将部分中国高端白酒的评级调至中性。它预测,2023年至2025年中国白酒行业每股盈利(EPS)复合年化增长率或放缓至8%。将来12个月,中国白酒行业的前瞻市盈率为17倍,自2010年以来的市盈率的历史均值为22倍,工夫最低值为10倍。

瑞银进一步指出,虚耗品的供需是决定股价始终走势的要津身分。供应方面,前期股价上扬的流程中,部分高端白酒积贮了较大体量的社会库存。部分库存的捏有成本低于当今的白酒价钱。预测到2025年底,六大高端白酒产能较2023年底膨大37%。在此布景下,淌若厂商不公法供给,预测到2025年底,高端白酒的价钱将承受较大压力。一方面,库存对价钱酿成压力。另一方面,房地产承压,住户的“金钱体感”受到影响。这会影响他们的虚耗行径,进而影响他们对白酒的需求。

瑞银大中华虚耗品行业主宰彭燕燕示意,白酒为高景气周期的受益者。曩昔一个季度以来,虚耗有所放缓。今明两年,瑞银预测其掩饰的白酒企业平均盈利增长率为8%,对应17倍的估值。估值处于合理区间。是以,瑞银对部分高端白酒给出“中性”评级。

对某股票给出中性评级意味着ニッキー・ベルッチ最新番号,瑞银合计,将来12月内股价可能在一定区间内颠簸。彭燕燕示意,其看好软饮、旅游、畅通、宠物等细分虚耗赛说念。此外,基于成本和产业链上风,得胜拓展国际市集的虚耗品公司也受到扫视。